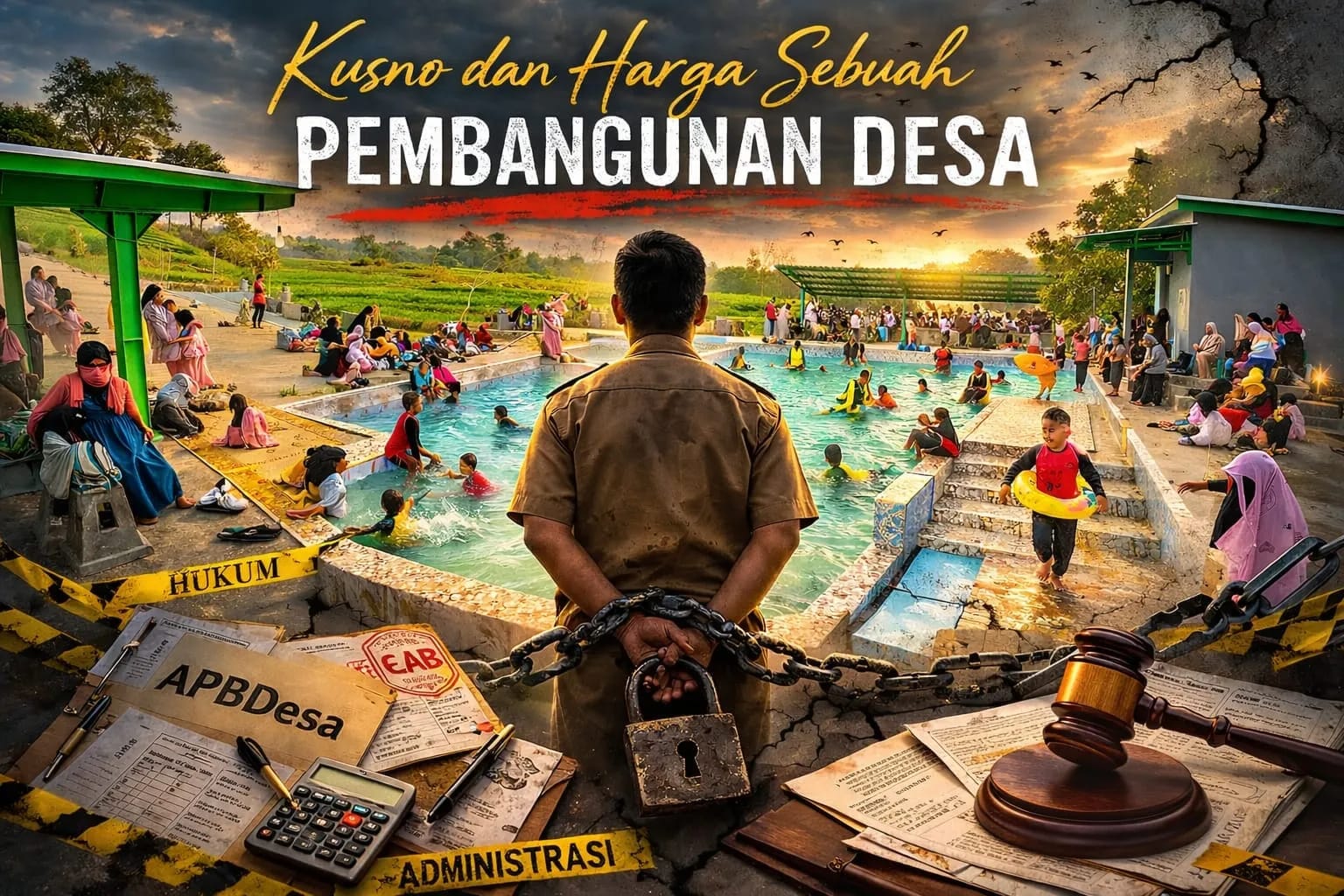

Tendensius.com, Madiun – Vonis dua tahun penjara dan denda Rp50 juta telah dijatuhkan kepada Kepala Desa Sukosari. Angka yang dipukul keras ke ruang publik: Rp220.325.900. Sebuah angka yang seolah final, tegas, dan tak terbantahkan.

Namun di balik angka itu, terdapat retakan serius dalam konstruksi perkara.

Dikutip dari Times Indonesia, dalam sidang terakhir sebelum putusan, Tim Penasihat Hukum terdakwa secara terbuka mempersoalkan legalitas dakwaan. R. Indra Priangkasa dan Hendri Wahyu Wijaya meminta majelis hakim menyatakan surat dakwaan batal demi hukum atau setidak-tidaknya tidak dapat diterima. Alasannya fundamental: jaksa tidak menjelaskan posisi terdakwa secara terang.

Apakah ia pelaku utama? Turut serta? Atau sekadar pembantu?

Peran konkret dalam rangkaian peristiwa pidana tidak diuraikan secara spesifik.

Dalam hukum pidana, ini bukan soal teknis sepele. Ini soal kepastian hukum. Dakwaan yang kabur (obscuur libel) dapat meruntuhkan fondasi perkara.

Lebih jauh lagi, polemik terbesar justru terletak pada sumber angka Rp220 juta itu sendiri.

Kerugian negara tersebut bersandar pada Laporan Hasil Audit Perhitungan Kerugian Keuangan Negara (PKKN) dari Auditor Kejaksaan Tinggi Jawa Timur Nomor: R-2887/M.5/H.V/06/2025 tertanggal 23 Juni 2025.

Di sinilah kontroversi menguat. Penasihat hukum menegaskan bahwa penggunaan audit internal Kejaksaan bertentangan dengan Putusan Mahkamah Konstitusi Nomor 25/PUU-XIV/2016 jo 48/PUU-XI/2013 jo 31/PUU-X/2012 serta Surat Edaran Mahkamah Agung (SEMA) Nomor 2 Tahun 2024 jo Nomor 4 Tahun 2016. Dalam putusan-putusan tersebut ditegaskan bahwa lembaga yang berwenang secara konstitusional menyatakan ada atau tidaknya kerugian keuangan negara adalah Badan Pemeriksa Keuangan (BPK).

Artinya, jika kerugian negara tidak dinyatakan oleh BPK, maka dasar utama perkara korupsi menjadi problematik.

Lalu pertanyaannya: apakah Rp220 juta itu benar-benar “kerugian negara” dalam pengertian konstitusional? Ataukah sekadar hasil penghitungan versi institusi penuntut?

Daftar barang bukti menunjukkan tumpukan dokumen administrasi: RAB, Perdes APBDes, rekening koran kas desa, proposal pembangunan, hingga bukti pemeriksaan inspektorat. Bahkan proyek fisik berupa kolam renang desa disebut ada dan diperiksa.

Sekali lagi: tidak ada uraian aliran dana ke rekening pribadi terdakwa. Tidak ada pembelian aset pribadi yang melonjak drastis. Tidak ada jejak memperkaya diri yang dipaparkan secara gamblang.

Jika uang itu digunakan untuk pembangunan, meskipun terjadi kesalahan tata kelola, maka perdebatan hukumnya berubah. Apakah ini korupsi yang memperkaya diri? Atau sengketa administrasi pengelolaan anggaran desa yang ditarik masuk ke ranah pidana?

Hukum pidana bukan instrumen koreksi kebijakan. Ia adalah ultimum remedium. Ketika unsur memperkaya diri dan legalitas penetapan kerugian negara masih menyisakan ruang tafsir, maka publik berhak mempertanyakan ketegasan konstruksi perkara ini.

Angka Rp220 juta terdengar besar. Namun tanpa legitimasi auditor konstitusional dan tanpa pembuktian aliran dana pribadi, angka itu justru menjadi misteri.

Dan misteri dalam perkara pidana seharusnya diselesaikan dengan kepastian hukum, bukan asumsi.

Kasus ini bukan sekadar tentang seorang kepala desa. Ini tentang bagaimana kita menafsirkan kerugian negara, kewenangan lembaga audit, dan batas antara pelanggaran administrasi dengan tindak pidana korupsi.

Jika garis itu kabur, maka yang terancam bukan hanya terdakwa, melainkan kepastian hukum itu sendiri.